婚活における専業主婦の魅力は、家庭に専念できることにあります。つまり、育児や家事、家の中を整理し清潔に保つなど日常生活の幸せとなる基盤を守ることです。

この記事では、専業主婦を目指すための婚活方法や、成功するための具体的な戦略を紹介します。

夫の年収いくらなら専業主婦になれる?

専業主婦を目指す場合、配偶者の年収は家庭の経済的基盤を支える重要な要素です。年収600万円の場合、どの程度の生活が可能か、またどのようなリスクが伴うかを詳しく解説します。

年収600万円の実質手取り額

年収600万円の場合、税金や社会保険料を差し引いた手取り額は大体450万円前後となることが多いです。これは地域や扶養家族の有無、社会保険の種類によって異なるため、具体的な計算が必要です。

年収600万円の生活水準の設定

手取り450万円での生活では、家賃や住宅ローンの支払い、食費、光熱費、通信費、教育費、レジャー費用などが主な出費となります。地域にもよりますが、都市部では住宅費が高くなる傾向にあるため、生活水準を少し抑える必要があるかもしれません。

| 手取り総額 | 375,000円 |

|---|---|

| 家賃/住宅ローン | 150,000円 |

| 食費 | 60,000円 |

| 光熱費 | 20,000円 |

| 通信費 | 10,000円 |

| 交通費 | 15,000円 |

| 公立小学校学費 | 30,000円 |

| 娯楽・レジャー | 20,000円 |

| 衣服・美容 | 10,000円 |

| 医療・保険 | 10,000円 |

| その他 | 20,000円 |

| 合計 | 345,000円 |

余剰金は約30,000円となり、ほぼ余裕がないことを意味します。細かく節約すれば、半年に一回の国内旅行や観光などが可能になるかもしれません。

また、将来への積立や投資がなされていないシミレーションな点も不安が残ります。

将来のリスクと備え

専業主婦になるということは、家庭の収入源が一つになるため、夫の職を失うリスクや健康問題などが直接的な経済的影響を及ぼします。そのため、緊急時の貯金や保険の加入、資産形成の検討が必要です。

資産形成と退職金の計画

長期的な視点で見た場合、退職金の積み立てや老後の資金計画も重要です。特に専業主婦としての期間が長くなるほど、自身の年金受給額も少なくなるため、夫の退職金や貯蓄、投資などでバランスを取ることが望ましいです。

地域性の考慮

また、全国どこでも年収600万円が同じ生活を保証するわけではありません。地域によって物価や住宅費が異なるため、居住地を選ぶ際にはその地域の経済状況をよく調査することが重要です。

専業主婦になるためには、単に夫の収入だけでなく、家庭全体のライフプランを考え、それに見合った経済的基盤を築くことが求められます。理想と現実のバランスを見ながら計画的に婚活を進めることが、後悔のない選択をするための鍵となるでしょう。

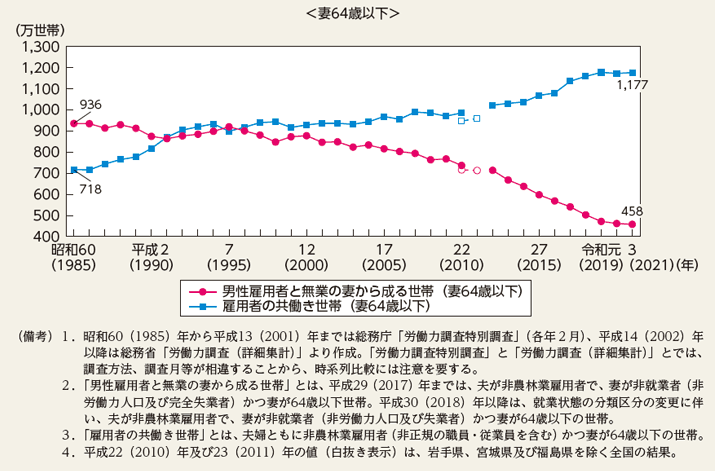

全国の専業主婦世帯は23.1%(2021年)

出典:男女共同参画局(2021年)

社会的・経済的要因の変化

- 女性の社会進出が進んだこと、経済的な必要性から働く女性が増えたことが専業主婦の減少に影響している可能性があります。また、教育レベルの向上やキャリア志向の強化も、女性が職業を持つことを選択する理由となっています。

政策の影響

- 政府や企業の育児支援策、例えば育休制度の充実や保育所の増設などが、女性が仕事と子育てを両立しやすくするための背景となっています。これにより、専業主婦から働く母親への移行が進んでいると考えられます。

人口動態の変化

- 出生率の低下と高齢化の進行は、家庭内の構成やライフスタイルにも影響を与えています。子どものいない家庭や、子育てが終わった後に働き始める女性が増えていることも、専業主婦の減少に寄与している可能性があります。

生活様式の多様化

- 結婚観の変化や非伝統的な家庭構造の増加(例:共働き、シングルペアレント、DINKS)も、専業主婦の減少に影響しています。生活様式の多様化により、一家の主婦として家に留まるという選択肢が減っています。

年収と生活のバランス

家庭の経済状況を考える際、年収と生活のバランスは非常に重要な要素です。特に、一家の生計を一人が支える専業主婦家庭では、安定した生活を維持するためには慎重な計画が必要です。以下に、年収と生活のバランスを取るためのポイントを詳しく解説します。

1. 予算の設定

まず最初に行うべきは、現在の収入に基づいた家計の予算を立てることです。収入の大部分は家賃やローン、食費、光熱費などの固定費に充てられるため、これらの支出を優先的に計算に入れる必要があります。残った金額で教育費や娯楽、将来のための貯金を考慮します。

2. 必要経費の削減

固定費以外にも、見直し可能な支出が存在します。例えば、通信費の見直しや食費の節約、中古品の利用などが挙げられます。これらの小さな節約が積み重なり、大きな節約へとつながります。

3. 緊急資金の確保

どんなに計画的であっても、予期せぬ出費は避けられません。そのため、緊急時に備えて資金を確保しておくことが重要です。理想的には、最低でも3ヶ月分の生活費を緊急資金として用意しておくべきです。

4. 収入の増加策

収入を増やす方法も考えましょう。たとえば、在宅ワークやフリーランスの仕事、趣味を生かしたサイドビジネスなどが考えられます。また、資格を取得してキャリアアップを目指すのも一つの手です。

5. 老後の計画

長期的な視野で老後の計画を立てることも重要です。特に専業主婦の場合は自身の年金受給額が少ないことが予想されるため、夫の退職金や共同の貯蓄、個人年金の加入など、将来に備えた計画をしっかりと立てることが求められます。

年収と生活のバランスを考えることは、一見地味な作業かもしれませんが、家庭の安定と幸福を支える基盤となります。しっかりと計画を立て、適宜見直しを行うことで、未来に対する不安を少なくし、より充実した生活を送ることができるでしょう。

家計の管理と節約術

家計の管理は、家族の経済的安定と将来の資金計画に欠かせない要素です。日々の生活の中で無駄を省き、賢くお金を使うことで、より豊かな生活を送ることが可能になります。ここでは、効果的な家計管理と節約術について詳しく解説します。

1. 家計簿をつける

家計の管理の基本は、家計簿をつけることです。収入と支出を詳細に記録することで、無駄な出費を把握しやすくなります。デジタルツールやアプリを利用することで、より簡単かつ効率的に家計簿を維持することができます。以下のようなスマホアプリが人気です。

- マネーフォワード ME

自動で銀行口座やクレジットカードの情報を同期し、簡単に支出の管理ができるアプリです。 - Zaim

レシートの撮影で支出を自動入力できる便利な機能が特徴です。 - 家計簿マネーボード

シンプルな操作性と直感的なインターフェイスが魅力で、初心者にも扱いやすいです。

2. 固定費の見直し

月々の固定費、特に公共料金や通信費、保険料は見直しの対象となりやすい部分です。例えば、携帯電話のプランを見直したり、不要な保険を解約することで、毎月の支出を減らすことが可能です。

ガスと電気の一本化

エネルギーの一本化サービスを提供する企業を通じて、ガスと電気を一つの契約にすることで、料金プランが統合され、管理が簡単になり、料金の削減が期待できます。

モバイルの節約

楽天モバイルは基本料金が無料の期間があったり、家族割引プランを提供しているため、家族で利用することでコスト削減が可能です。

→モバイル公式サイトへ

3. 食費の節約

食費は家計の中で大きな割合を占めることが多いため、ここを節約することが効果的です。大量購入やセール品の利用、自炊を心がけることで、食費を大幅に削減できます。また、食材の無駄をなくすために、週間メニューを事前に計画することも有効です。

4. 二手市場の利用

新品を購入する代わりに、リサイクルショップやフリマアプリを活用することで、衣類や家電、子供の玩具などをお得に手に入れることができます。また、使用しなくなった物を売ることで、収入源とすることも可能です。

5. 節約の習慣化

節約は一時的なものではなく、長期的な習慣として身につけることが大切です。小さな節約から始めて徐々に範囲を広げていくことで、無理なく続けられる節約生活を築くことができます。

6. 貯金の自動化

貯金を習慣化する一つの方法は、自動振り込みを設定することです。給料が入ったら自動である割合が貯金口座に振り分けられるようにすることで、気づかないうちに貯金が増えていきます。

これらの家計管理と節約術を実践することで、毎月の出費を減らし、未来に備えた資金をしっかりと蓄えることができるようになります。日々の小さな工夫と努力が、家族の経済的な安定と幸福につながります。

- Moneytree

銀行口座やクレジットカード、電子マネーの情報を一括管理し、自動で貯金を行う機能を持っています。 - マネーフォワード ME

家計簿アプリとしての機能に加え、設定した目標に基づいて自動で貯金をする機能があります。

共働きと専業主婦の幸せ度比較

家庭の形態は多様化しており、共働き家庭と専業主婦家庭ではそれぞれにメリットとデメリットがあります。どちらのライフスタイルがより幸せに繋がるかは、個々の価値観や状況に大きく依存します。この記事では、共働きと専業主婦の家庭の幸せ度について比較してみます。

共働き家庭のメリットとデメリット

メリット:

- 経済的自立: 共働き家庭は収入源が複数あるため、経済的な安定感が増します。これにより、教育費やレジャー、老後の資金に余裕が生まれ、生活の質が向上する可能性があります。

- キャリアの充実: 両パートナーが仕事を持つことで、それぞれのキャリア発展と自己実現が可能です。プロフェッショナルな成長は自己満足にも繋がり、精神的な充実感を得られます。

デメリット:

- 時間とのバランス: 仕事と家庭の両立はストレスの原因になることがあります。特に子育てとのバランスを取ることが難しく、時間管理が必須となります。

- 疲労感: 仕事から帰宅後も家事や育児が待っているため、休息の時間が不足しがちです。

専業主婦家庭のメリットとデメリット

最終的には、どちらの選択がより幸せに繋がるかは、その人のライフスタイル、価値観、個々の事情に依存するため、一概には言えませんが、各家庭が最適なバランスを見つけることが幸福への鍵となります。

メリット:

- 子育てに専念:

子供の成長過程で常にそばにいられるため、子育てに専念することができます。また、子供の教育に関しても積極的に関与することが可能です。 - 家庭内の安定:

家事に専念できるため、家庭内が整いやすく、家族全体の生活リズムも安定します。

デメリット:

- 経済的依存:

経済的な負担が配偶者に一方的にかかるため、金銭的な不自由さを感じることがあります。また、将来的には独自の退職金や年金が少なくなるリスクもあります。 - 社会的孤立感:

職場環境外での社交が減るため、孤立感を感じやすくなることがあります。プロフェッショナルなアイデンティティを持つことが難しく、自己価値の低下を感じることもあります。

総合的な幸せ度

幸せ度は個々の価値観や家庭状況、外部環境によって大きく左右されます。経済的安定を重視するか、家庭との時間を重視するか、またはキャリアの充実を求めるかによって、幸せの形は異なります。理想のライフスタイルを選ぶには、自身と家族のニーズを深く理解し、現実的な選択をすることが重要です。

婚活成功のための戦略

婚活を成功させるためには、自分自身の目的を明確にし、適切な方法を選ぶことが重要です。このセクションでは、婚活における具体的な戦略とアプローチについて詳しく解説します。

1. 自己分析を行う

成功する婚活の第一歩は、自己分析から始まります。自分が何を望んでいるのか、どんなパートナーとの生活を望むのかを具体的に理解することが重要です。これには、自分の価値観、趣味、生活スタイル、将来の目標などを詳細に振り返ることが含まれます。

ただし、自己分析は婚活において非常に重要ですが、自分自身を客観的に評価することは難しいものです。多くの人は自分の強みや弱みを完全には理解していないため、専門的な助けを求めることが有効です。

特に結婚相談所にいるプロのカウンセラーは、個人の性格や価値観、ライフスタイルを深く理解するための質問を通じて、クライアントが自己理解を深めるのを助けます。予算が許すなら、これらの専門家のサポートを利用することで、より自分自身のニーズや望むパートナーの特性を明確にすることができるでしょう。

2. 婚活方法を選ぶ

婚活には様々な方法があります。大手の婚活サービス、マッチングアプリ、趣味を共有するグループ、友人や家族を通じた紹介など、自分に合った婚活の場を選ぶことが成功への鍵です。それぞれの方法のメリットとデメリットを理解し、自分のライフスタイルや目的に合ったものを選びましょう。

3. プロフィールの工夫

マッチングアプリや婚活サイトを利用する際は、プロフィールが非常に重要です。自分の魅力を正確にかつ興味を引くように伝えることができれば、より多くの異性との出会いが期待できます。写真や自己紹介文では、正直かつポジティブな情報を提供し、独自性をアピールすることが大切です。

4. 積極的な姿勢を保つ

婚活は精神的にも肉体的にも負担が大きい活動です。失敗を恐れずに積極的にチャレンジし続けることが、成功への道を開きます。また、デートやイベントに参加した際は、相手に対してオープンでフレンドリーな態度を心がけましょう。

5. 時間を効率的に管理する

婚活においては、時間の管理も重要です。無駄な出会いを避け、質の高い相手との時間を優先することで、より効果的に理想のパートナーを見つけることができます。また、婚活のスケジュールを立て、リアルな目標設定を行うことが成功への近道となります。

6. フィードバックを活用する

デートやイベント後は、自分自身の行動を振り返り、どの点が良かったか、どの点を改善できるかを考えましょう。また、信頼できる友人や専門家からのフィードバックを求めることも有益です。

婚活を成功に導くためには、これらの戦略を効果的に使い分け、自分に合った方法で積極的に行動することが必要です。自己改善を続けながら、理想のパートナーとの出会いを目指しましょう。

しかし、自分一人で自己評価を行うのは限界があります。自分では気づかない行動のパターンや性格の特徴があるため、第三者からのフィードバックが非常に有益です。

友人や家族、そしてもちろんプロのカウンセラーからの意見を聞くことで、自分の盲点を発見し、改善する機会を得ることができます。特に婚活の過程でのデート後のフィードバックは、自分の振る舞いを改善し、次回のデートでより良い印象を与えるために役立ちます。

また、婚活イベントやデートアプリの利用経験を通じて得たフィードバックを活かすことで、自己改善のプロセスを加速させることが可能です。

女性の年収公開について

婚活において、年収の公開はデリケートな問題です。特に女性が年収を公開するかどうかは、慎重に考えるべきポイントです。このセクションでは、女性が婚活で年収を公開すべきかどうか、そして年収を公開することのメリットとデメリットについて詳しく解説します。

婚活で女性は年収を公開すべきか?

婚活において、年収を公開するかどうかは個人の判断によりますが、その決定にはいくつかの考慮すべき要素があります。年収を公開することによって相手に自分の経済状態を明確に伝えることができ、お互いの価値観が合うかどうかを早期に見極めることができます。

しかし、これには潜在的なリスクも伴います。高収入の場合、経済力を狙った不本意なアプローチを受ける可能性があり、逆に低収入であれば相手に敬遠されることもあり得ます。

年収公開のメリットとデメリット

メリット:

- 透明性が増す:

年収を公開することで、経済的な透明性が増し、お互いの期待を明確にすることができます。これにより、経済的な価値観が合うパートナーを見つけやすくなります。 - マッチングの効率化:

年収情報を事前に開示することで、お互いの条件が合致する相手を効率的に探すことができ、時間の節約にもつながります。

デメリット:

- プライバシーの問題:

年収は個人のプライバシーに関わる情報です。これを公開することで、プライバシーが侵害されるリスクがあります。 - 偏見を受けるリスク:

年収が高すぎる、または低すぎると perceivedされる場合、相手からの偏見に基づいた扱いを受ける可能性があります。これは特に女性にとってストレスの原因となることがあります。 - 関係の歪み:

年収情報が早期に交換されることで、経済面が過度に関係の中心となり、他の大切な要素が見落とされることがあります。

結論として、年収の公開はその人の価値観、求める関係の種類、プライバシーに対する感覚によって異なります。婚活においてこの情報を共有する場合は、そのメリットとリスクを十分に理解し、慎重に決定することが推奨されます。年収公開の決定は、自己分析と相手との信頼関係が築ける段階に達したと感じたときに行うべきです。

専業主婦婚活のよくある質問と答えFAQ